- 投稿 更新

- 会社の清算

まず、税務署と自治体にわけて考える必要があります。

そもそもの場合は利益があがっていなければ税金はかかりませんから休業しようがしまいが税務署にとっては関心がありません。

従って税務署に出す書類には休業、あるいは休眠届がないのも納得です。

問題は地方自治体です。

法人化すると悪名高い均等割りがかかってきます。赤字であろうが税金がかかってきます。

とは言え事業活動をしていない企業に税金は基本かけられません。厳密には事業活動というより

「道府県内または市町村内に事務所又は事業所を有する法人」

ここでいう事務所又は事業所とは、

「…事業の必要から設けられた人的及び物的設備であって、そこで継続して事業が行われる場所」をいいます。

従って事業を行っていなければ税金はかからないことになります。

さて、ここが問題です。事業というのが非常に曖昧なので自治体によって事業の定義が違ってくるわけです。

事業活動といっても実際に営業していなくても例えば売掛金などの債権を保有しているだけで事業活動が継続しているとみなす自治体も存在します。

勿論売掛金などの債権が既に回収不能となっていれば当然事業活動継続とはみなされないでしょうが、さて、どのようにそれを証明するのでしょうか。結構めんどくさそうですね。

さて、ここで売掛金は以前に発生していたものの、それが休業中に入金されたらどうでしょうか?

本日県税事務所に行って直接聞きましたが、このような場合入金された月以降を休眠扱いとするようです。

このあたりは自治体で取り扱いが激しく異なるようで、市役所では貸借対照表や損益計算書自体不要でしたので売掛金の事自体にに触れられず休業は認められたようで今期の税金はかかってきません。

また、県税事務所では売掛金が入金された月以降の住民税は免除されると思うが、そのためには入金されたなんらかの証明(入金月を特定するため)が必要とのこと。

売掛金といってもアフィリエイト報酬を律儀に売掛金として処理していただけですが、証明と言われてもネット上の明細くらいしかないわけですが。

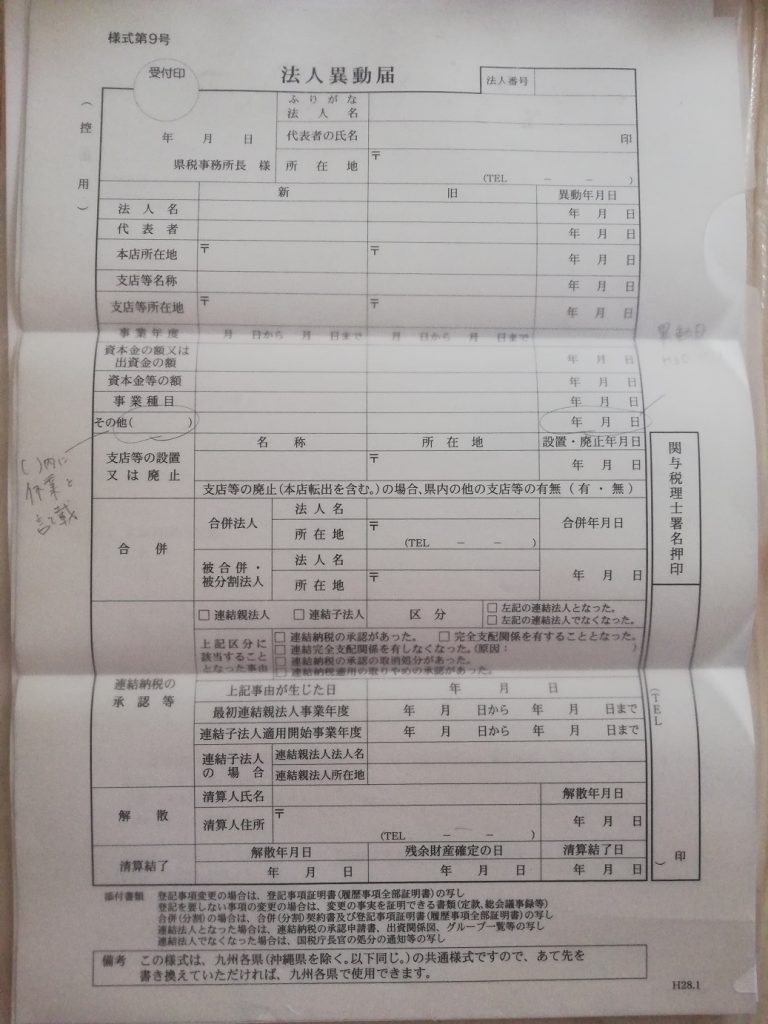

めんどくさくなって結局県税事務所では休業届は出しませんでした。

が、市役所では前期の申告、及び納付をしていないにも関わらず受理されました。受理されたからと言って減免されるかどうかは分かりませんし、前期の分は確定している?(申告はしていないので確定はしていないかも)ので6万円未納状態です。※追記 未申告未納だった分を市役所に払いに行って確認しましたが休業扱いだそうで今期の均等割りは支払う必要がないとのことでした。ちなみに未申告だった分は延滞しているわけで、本来延滞金を支払わなければなりません。延滞金は窓口では払う必要はなかったものの、確認して延滞金が必要な場合は連絡するとのことでした。もしかすると延滞金は支払わなくてもいいかもしれませんね。こちらとしては今期の分の均等割りを免除してもらってるので延滞金くらいは喜んで払いますが(勿論払わなくて済むなら払いませんが(笑))。

要するに休眠、あるいは休業とは法人住民税均等割を減免するための要件を言うので、実態がどうのこうのではなく(法人実態申告書なる書類を記入させられますが)、自治体としてはなんとかして税金をとりたいわけでできるだけ事業継続とみなしたいのが本音でしょう。

現実にこのような書類を提出しなければ営業していなくても税金はかかりつづけることになります。

休業というより法人住民税均等割減免申請とでもすれば分かりやすいですね(笑)