- 投稿 更新

- 会社の清算 - 法人税の申告を自分でやる

参考リンク

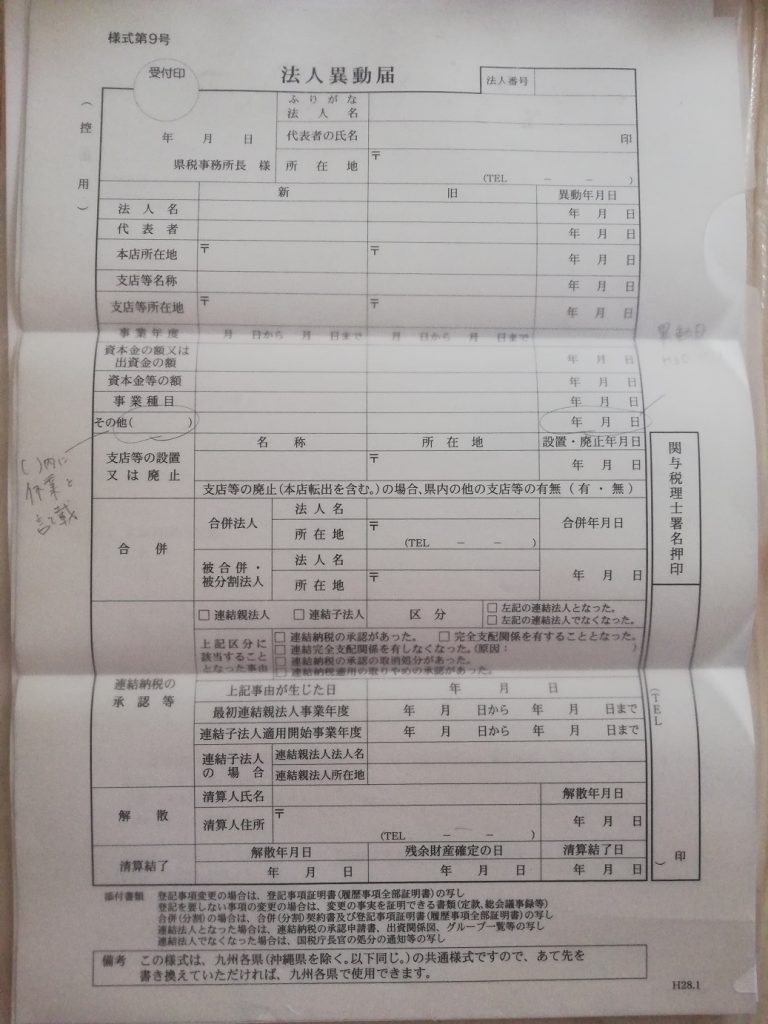

合同会社(一人法人)の清算確定申告書・異動届を自分で書く方法

【解散と清算の基礎知識】

清算結了の登記手続きのやり方

合同会社を廃業するには? 解散と清算手続きの概要

清算した会社の未払税金。残念ながら国が徴収をあきらめることはありません

清算事業年度の均等割は払わなあかんのかについて検討してみました。

注意点

解散決議(解散した日)と清算決了の日は2か月以上あける(公告期間2か月が必要なため)

2か月のカウント方法公告掲載日と公告期間

2か月のカウント方法は非常に複雑です。解散日を土日あたりにすると下手をすると清算結了の登記申請可能日が何日もずれこむことになるため解散日の設定はよく検討してからにしたほうがいいです。

民法第140条(暦法的計算による期間の起算日)

民法第143条第2項(暦による期間の計算)

①解散決議

②解散登記 解散の届出

財産目録貸借対照表の承認 添付不要

債権申出公告 しなくても問題なし

社会保険などの異動届(届出していない場合は勿論不要)

③解散の決算申告 解散登記から2か月以内

④残余財産確定 (清算事業 解散翌日から債務弁済日まで)

決算報告を承認すると会社消滅 2週間以内に結了登記

⑤清算結了登記 届出

⑥清算確定申告 (残余財産確定日から1か月以内)

一人会社において残余財産がある場合均等割りなどが減免されない可能性はあるものの(あくまで税金を滞納している場合です)、そもそも個人の税金はどうなるか気になりますね。赤字会社を解散してるのにさらに税金までかかってくるとしたら解散せず放置したほうがいいという事にもなります。結論からいうと資本金を超えるような分配があれば税金がかかってくるようです。

https://www.grantthornton.jp/globalassets/pdf/newsletter/accounting/accounting_200908.pdf

※追記

解散登記を申請しに法務局へ行く

登記すべき事項をオンラインで提出していたが(オンラインで提出しないと記録媒体で提出しないといけないのでほとんどの人がオンラインだと思う)、受付完了通知を印刷したものが必要だとか言われてしまう。

どうやらその情報で登録作業をするような感じだが、結局登記すべき事項を印刷していた紙を見ながら入力するので大丈夫みたいだった。

登記すべき事項はオンラインでやるわけだが、登記申請は別になっており、その登記申請とオンラインで届いた登記すべき事項の名寄せ的なものを人力でやっているのではないだろうか?そもそも登記すべき事項を電子媒体で提出させるのは自分たちで書類を見ながら入力するのが面倒だからだけなので、紙媒体で提出しても最終的には受け付けて貰える。これは法人設立登記の時もそうだった(笑)

今回のオンライン申請完了通知にも恐らく受付番号みたいなのがあってそれで名寄せ的なものをするんじゃなかろうか。

まあ受け付けて貰えたのでどうでもいい話だが、登録免許税で39000円もとるんだから客に手間暇かけさせんなよと思う。

オンラインで登記すべき事項を提出する際に登記申請書まで入力できるようになっておりそれを印刷できるので今回はそれを提出した。その際登記申請日を11月1日しており訂正せずにそのまま持って行ったら窓口で訂正するように言われ法人印で訂正。

また、登記申請書と印紙を貼る紙はホチキスなどで閉じて割り印を押さなければならない。勿論閉じていなかったのだが窓口でホチキスで閉じて貰ったので閉じてなくても大丈夫だろう。

とにかく会社の印鑑だけは忘れずに持って行こう。ついでに自分の実印もあれば多少の間違いはなんとかなる。

※追記

法務局では登記を申請すると登記完了予定日を記載した紙を貰うが、登記完了予定日に完了した旨の連絡がきて無事に登記は完了した模様。従って登記申請日に登記が完了するわけではない。

※追記

解散確定申告をしに税務署に行く

数日かけて申告書類を作り、解散の異動届書なども引っ提げて税務署に行きました。敢えて法人事業概況説明書は作らず別表一、四、五(一)(二)、七、と損益計算書、貸借対照表だけを作って行ったのですが、売り上げもない休業状態であることからか内容を精査することなく受理されました。ちなみに先日税務署からもらった申告書を利用しましたが、別表七がありませんでした(笑)仕方ないのでダウンロードして使用しましたがこれは青色申告の繰越のやつなので別になくてもいいかもしれませんね。

いずれにしろ職員さんは一瞥しただけでしたから(笑)

税務署への解散届も念のため登記簿はあったほうがいいかも

それと登記簿ですが、最初は職員さん登記簿が必要だとか言ってましたが、やっぱり必要ないようで、ですが念のためコピーでもいいので持って行ったほうがいいです。当該職員の理屈によれば窓口で確認できるから添付不要という事なんでしょうねと言っていましたので、持って行った登記簿を確認していました。

県税事務所も市役所も登記簿の原本が必要ですがコピーして返しくれますから最低一部は登記簿はとったほうがいいでしょう。

せっかく作った書類ですがほぼノーチェックでした(笑)基本的に売り上げのあまりないような赤字会社に税務署はほとんど関心がありませんね(笑)逆に自治体は赤字であっても税金が徴収できるため色々めんどくさいところがあります。

県税事務所にも行きましたが月割りでの均等割りをきっちり払いました。ここで嬉しい誤算が。100円未満は端数切捨てらしく予定した金額より50円安くなりました(笑)

清算結了まで均等割りは課税され続けるのが原則

また、清算結了までの期間も法人住民税は原則課税されます。勿論休業状態であれば課税できませんが、その場合は休業届を別途提出すれば課税されません。

清算結了までに数か月、或いは数年かかるような場合は事業を継続していなければ休業届を出すべきでしょう。そうでなければ事業を継続していなくても均等割りが課税され続ける事になります。

休業届を出すようすすめられましたが、前回の事があったのでめんどくさいから出さないことにしました。

恐らく、貸借対照表に売掛金などが見えなければ休業とみなしているのでしょう。

1か月に満たない期間は課税されないので清算結了まで2か月かかるものの月の途中で解散しているので最短で結了登記をしてしまえば1か月分の税金で済む事になります。とは言え、解散した年の均等割りは11か月分を払っており結局1年分を払う事になりますが。もっとも50円の端数が切り捨てられるので合計100円は安くなりました(笑) ※月の途中ではなく1月に満たない場合というのが正確なようです。

例えば1月15日解散したとすると2月14日で1か月カウント、3月14日で2か月になるので仮に3月18日に清算結了であったら2か月分は均等割りを払うことになります。

合同会社の清算結了登記に必要な書類

通常会社が解散し、清算するには債権者保護手続き(官報への公告)が必要です。

しかし、法務局ではこの点は確認しないとのことで一人会社で事業の実態がないような会社は省略しても問題ないようです合同会社の解散の流れ。やらなくても罰則もありません。とは言え、清算結了登記の時に決算書や損益計算書の添付が必要 清算結了登記手続きのやり方 だと見る人が見たらバレそうですよね。結果として受理されなかったら意味がありません。

という事で改めて確認してみると合同会社の清算結了登記には議事録や決算書の類が不要合同会社の登記 なので公告費用が計上されているかどうかは確認しようがありません。つまり法務局では債権者保護手続きをとったかどうかを別途確認しないので少なくとも合同会社で他に債権者がいないような場合は官報への公告は省略しても問題なさそうです。