本日税務署で清算確定申告を行いました。その足で県税事務所と市役所に赴き清算結了の異動届を提出しました。ちなみに直接行かなくてもいいです。私はその場で申告も済ませようと思って行きましたが結局申告用紙は後日郵送で送ってもらうことにしました。

これでわが社は名実ともにこの世から消滅しました(実際は清算結了日に消滅ですが)。

法人設立は結構な検索数ですが、清算はあまり多くないですね。実際税務署でも清算確定申告をする事自体が少ないようで担当の方も本を片手にやっておられました。

結局、精算確定申告に持参した書類は

別表4

別表7

貸借対照表

損益計算書

清算計算書(法務局にだしたやつと同じ)

閉鎖事項全部証明書

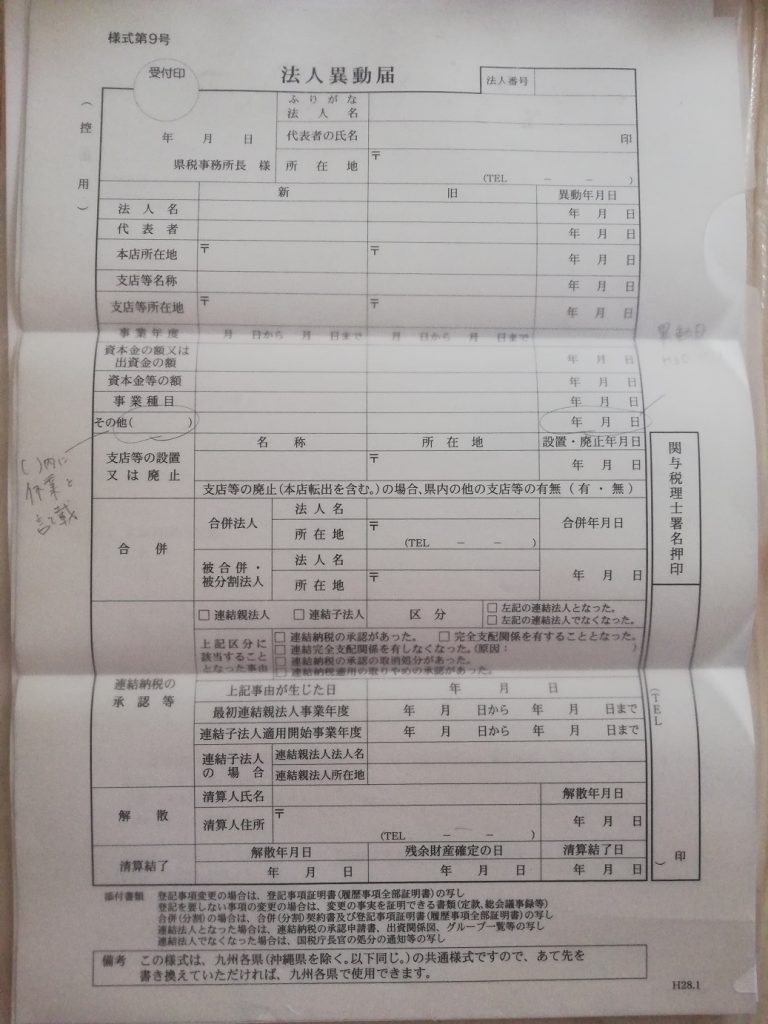

異動届

だけでした。多分別表5もいるだろうけどこのまま提出してください、と言われました。

申告書に剰余金の分配などの項目があるのでもしかするとここも記入する必要があるかもしれないが(要するに残余財産の分配があるから)、これもこのまま提出してください、と言われました。もし問題があれば後日連絡するということで、税務署の担当の方もよく分からないくらいの代物なので素人さんである我々もあまり臆することなく自分で申告していいと思います。

貸借対照表や損益計算書などの決算書類が最低限揃っていればなんとかなるでしょう。

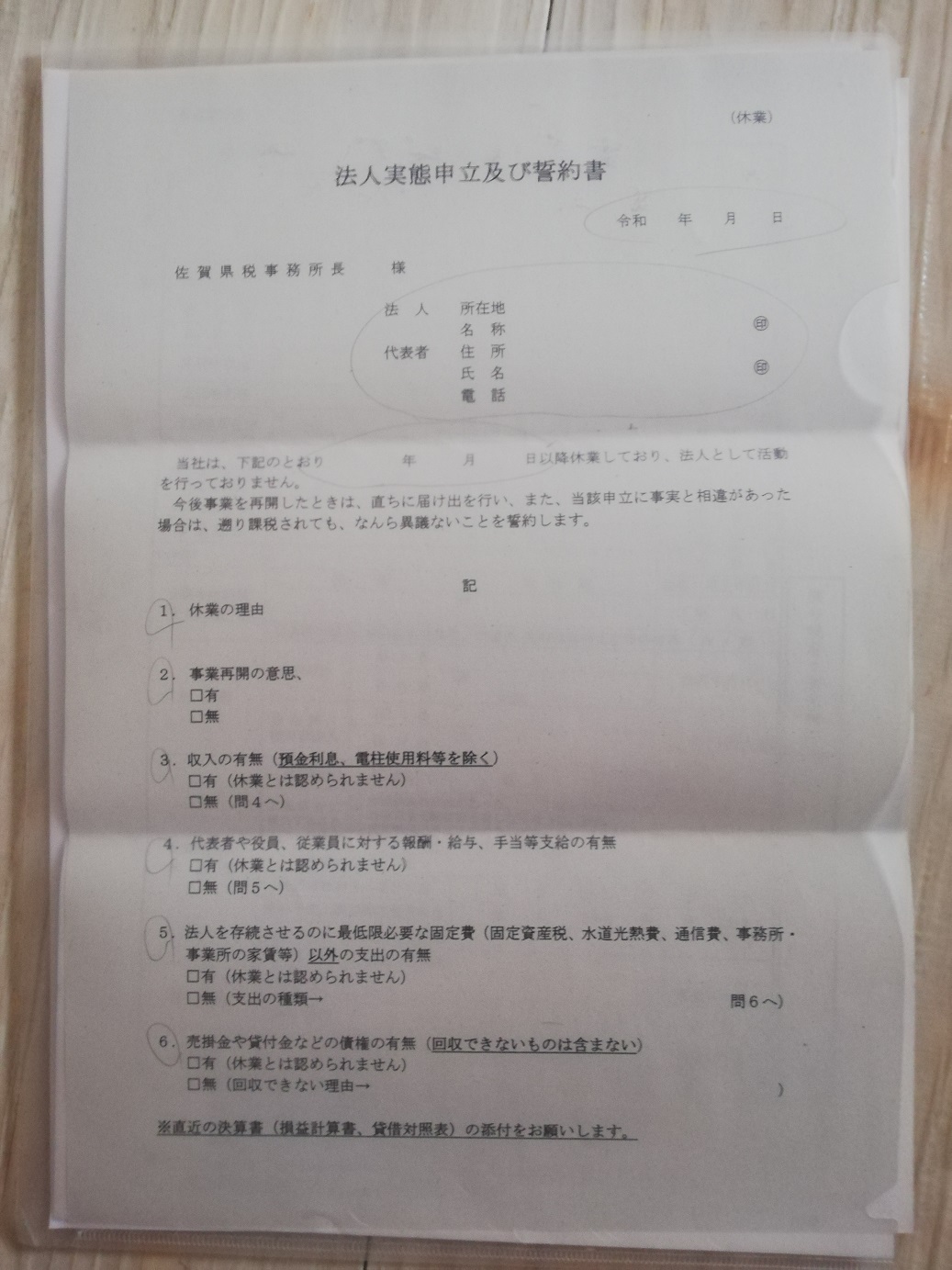

そもそも、休業状態の場合はお金の動き自体がほぼないでしょうし、税金が発生しない場合は税務署もあまり目くじらをたてないのが現実ではないでしょうか。

会社を清算する場合の流れ

解散決議で解散する(一人会社は結局何もする必要がなく、貴方が解散したい日を設定するのみ)

解散の登記(税務署、県税事務所、市役所に異動届提出)及び解散日までの確定申告をする

(とは言え、合同会社の場合法務局で決算書や議事録の類は不要)

残余財産の確定分配、清算結了(とは言え、一人会社で休業状態の場合は書類作成のみの形式的なもの)

清算結了登記(税務署、県税事務所、市役所に異動届提出)及び清算確定申告する

※県税事務所や市役所にも納税額がなくても一応申告する必要があります。

面倒なのはやはり税務申告でしょう。しかしながら、決算を行い、貸借対照表と損益計算書を作っていれば申告書に何も記載していなくても税務署の窓口で職員さんと一緒に書けば休業状態ならあっさり終わると思います。

休業状態とは言え、未払い税金払ったり、解散登記の登録免許税などある場合(わが社のことですが)であっても最低限の別表をあらかじめ埋めて(別表4、5、7)いけばかなりスムーズに進むと思います。

今回の清算確定申告では法人住民税がなかったのでかなりラクでした。実際はありますが(笑)ここらへん国に納める税額が変わるわけではないですし何も突っ込まれません。創立費などの減価償却もまったく行ってませんが減価償却もしてもしなくても何も言われません。そもそも減価償却されると国としては税金とれなくなる恐れがあるので触らぬ神に祟りなしでこっちから何か質問しない限り華麗にスルーが多いでしょう(笑)

減価償却はどうするか?

ちなみにわが社はウェブサイトを現物出資して資本金を水増ししましたが(その分個人の所得税を払っています)、当然減価償却できます。減価償却すればほとんど償却できて残余財産がかなり圧縮できたわけですが、出資額以上の分配金がなければ税金が発生しないのでやりませんでした。減価償却をやると下手をすると記入する別表が増えるかもしれないので(担当者によって違うかも)。

法人事業概況書については、解散確定申告、清算確定申告ともに提出しませんでしたが担当によっては提出しろと言われるかもしれません。

※追記

今のところ特に税務署から電話もないのであの申告でよかったようです(笑)早速市役所から申告用紙が送ってきましたが、県税事務所はまだ送ってきません。

法人県民税均等割りは2か月分は発生しますが(休業届を出していないため)、なんだか腹が立ってきたのでゼロ円で申告して県税事務所がどのような対応をするかみてみたい気もします(笑)

とは言え、現物出資したウェブサイトはまだ稼働しているものがあり、そこにはアドセンスが貼られているので(というか貼っているので)厳密には事業継続とみなされるでしょう。

従って、本来であればウェブサイト自体を私個人に譲渡するような処理をすべきだったと思いますが、結局そのような処理自体が事業継続とみなされる可能性もあるわけで、そうなると色々めんどくさいのでやはり法人県民税は払ったほうが面倒がないと言えるでしょうね。※市役所の方は休業届が受理されていますので自治体によって休業の要件が微妙に違うようです。

いずれにしろ、会社自体は解散したのでこれから法人住民税は絶対に課税されないわけですが。

※追記

ようやく市役所と県税事務所に申告書を提出して名実ともに会社が消滅しました。昨年の11月頃に法務局に解散登記をしてから約2か月かかりましたが、恐らくこれが最短ではないでしょうか。※県税事務所には2か月分の均等割りを納めました。

結局官報への公告はしませんでしたが問題なしです。取引先もないような会社であればやらなくても問題ないでしょう。仮にあったとしても取引先に直接連絡すれば問題にならないと思いますし、それも債務が残っていればの話ですからね。

教訓

下手に会社はつくらないほうがよい(笑)