- 投稿

- 会社の清算

先日、市役所と県税事務所へ合同会社の休業届の提出について問い合わせをしたところ誓約書などの書類を送るとのことで早速届いていました。

まず、提出する書類

市役所 法人異動届 法人実態申立及び誓約書

県税事務所 法人異動届 法人実態申立及び誓約書 直近の貸借対照表、損益計算書

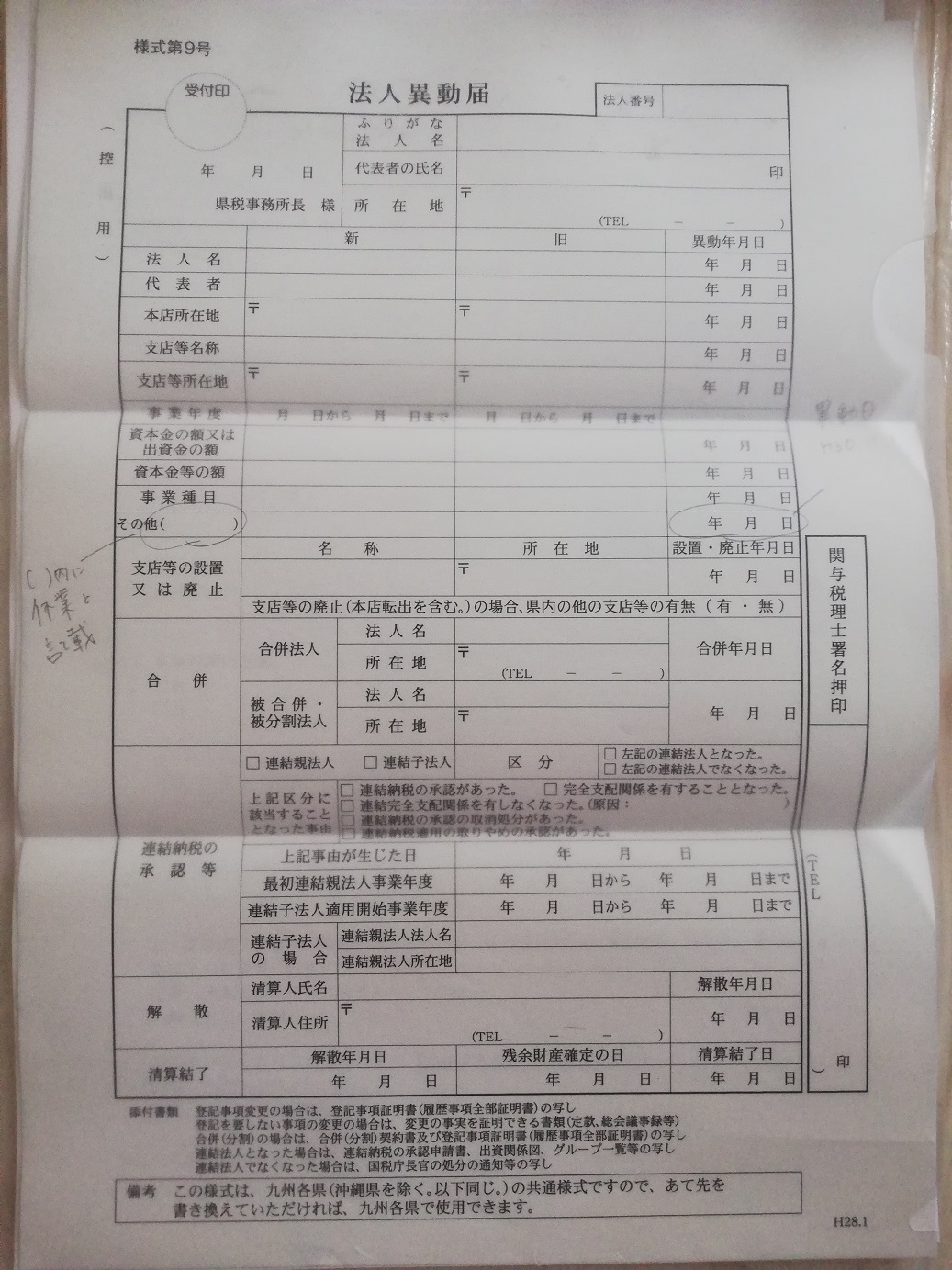

法人異動届についてはダウンロードできましたが、休業を記載する箇所がわかりにくい場合があるので(県税事務所のやつはわかりませんでしたが送られてきた書類に記載箇所が付箋などで示してありました。)

当県の場合、以下のようにその他のところに記載することになっているようでした。

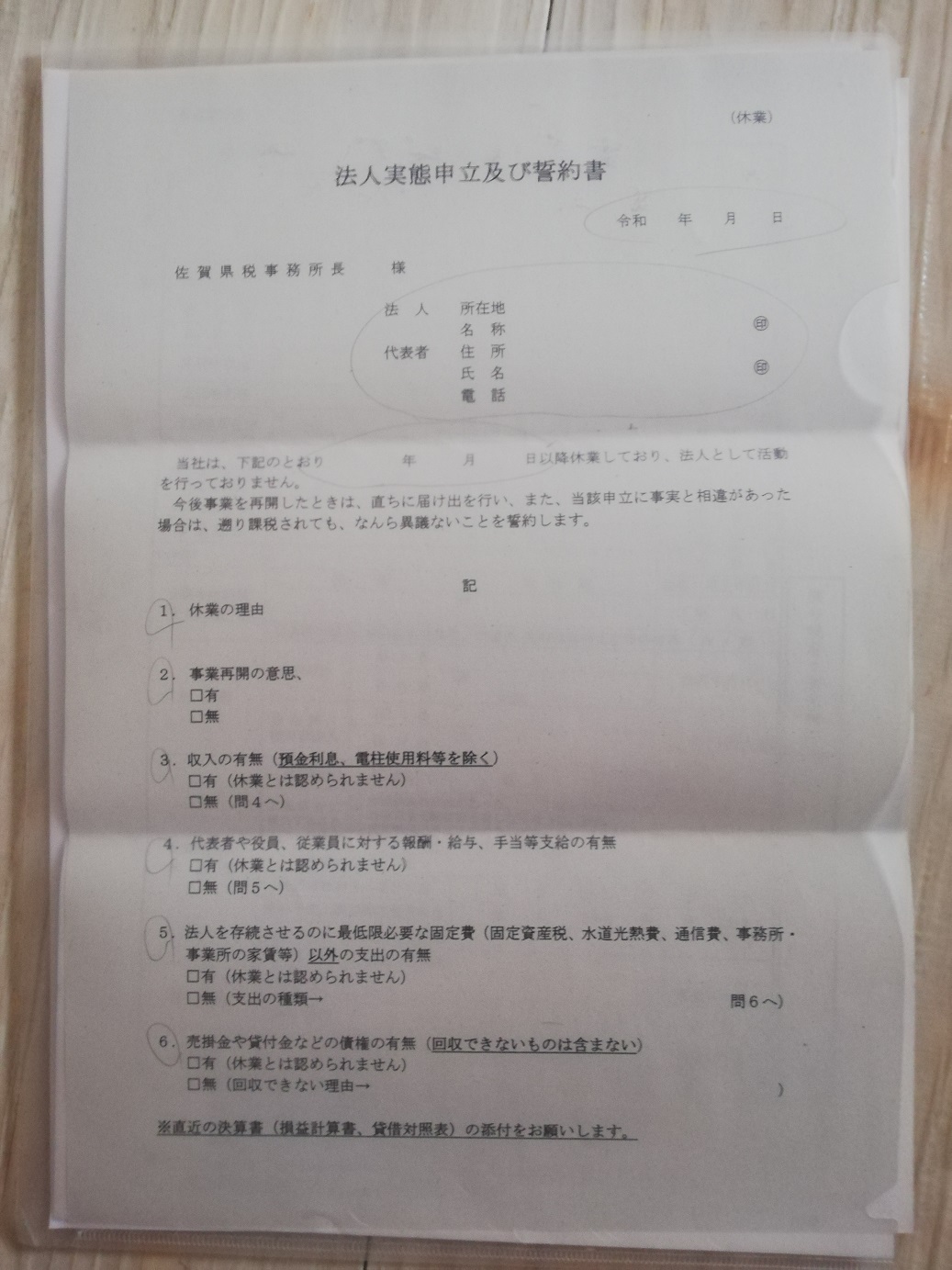

法人実態申立及び誓約書については、県税事務所のほうが休業の要件に該当するかのチェック項目がありますが、市役所のほうはありませんでした。

休業廃業の理由、再開解散できない理由などを誓約書に記載します。なお事実に相違がある場合は遡って課税をするという当然のことが書かれていますが、この事から休業が認められたら課税しないとも読めます。というより課税しない為の要件と言ってもいいかもしれませんが。他の自治体の様式をみてみると、事業再開した場合には遡って課税することがある、という記載も見られますから、この点気になる場合は事前に確認しておいたほうがいいと思います。

とは言え、事務所などがなく事業実態がない場合は課税することはできませんし、再開するつもりもなければ関係ありませんが。

県税事務所の申立書が休業の要件に該当するかどうか参考になるのでアップしておきます。

休業の理由

事業再開の意思

収入の有無(預金利息、電柱使用料を除く)

有りにすると休業とは認められない

代表や役員、従業員に対する報酬、給与などの支給

有りにすると休業とは認められない

法人を存続させるのに最低限必要な固定費(固定資産税、水道光熱費、通信費、事務所、事業所の家賃など)以外の支出

有りにすると休業とは認められない

売掛金や貸付金などの債権(回収できないものは含まない)

有りにすると休業とは認められない

ここで気になったのが事業再開の有無です。事業再開の意思がないとしてしまうとそもそも休業ではないのではないか?また逆に再開の意思があるとしてしまうと色々つっこまれるのではないかとか。

また、売掛金(アフィリエイトの売上を律儀に売掛金で計上していましたが)が残っているとややこしい(売掛発生の時期は前期で休業開始前だが、売掛金の入金は今期になるので収入とみなされないかなど)。

ここらへんは当然きちんと調査がおこなわれるわけでもなさそうなので、嘘はよくありませんが、スムーズに手続きがすむように工夫したほうがいいかもしれません。