- 投稿

- 会社の清算 - 法人税の申告を自分でやる

法務局から清算結了登記が完了したとの電話がありました。

これでいよいよ税務署に清算確定申告をすることができます(と書いていてなんですが実際は違います)。が、清算確定申告の日付、期間はいつからいつまでなのか?

この点、人によって言う事が違っておりますが結論から言うと

解散日の翌日から残余財産確定日までのようです。中には清算結了日までという記事もありましたが、なぜこのような混乱が生じているかと言えば、残余財産確定日と清算結了日が同じ場合が多々あるからのようです。本来残余財産確定日と清算結了日は違うようで、詳しい説明はその筋の専門家の方に譲るとして、我々のような一人会社や休眠会社の場合実質的に資産の分配などということをやる必要がないので残余財産確定日と清算結了日が同日などということになります。

残余財産の分配を確定した日は文字通り残余財産がいくらいくらで誰にどれだけ分配するかを確定した日であって、分配自体が終了しているわけではない、というのが理屈のようですね。

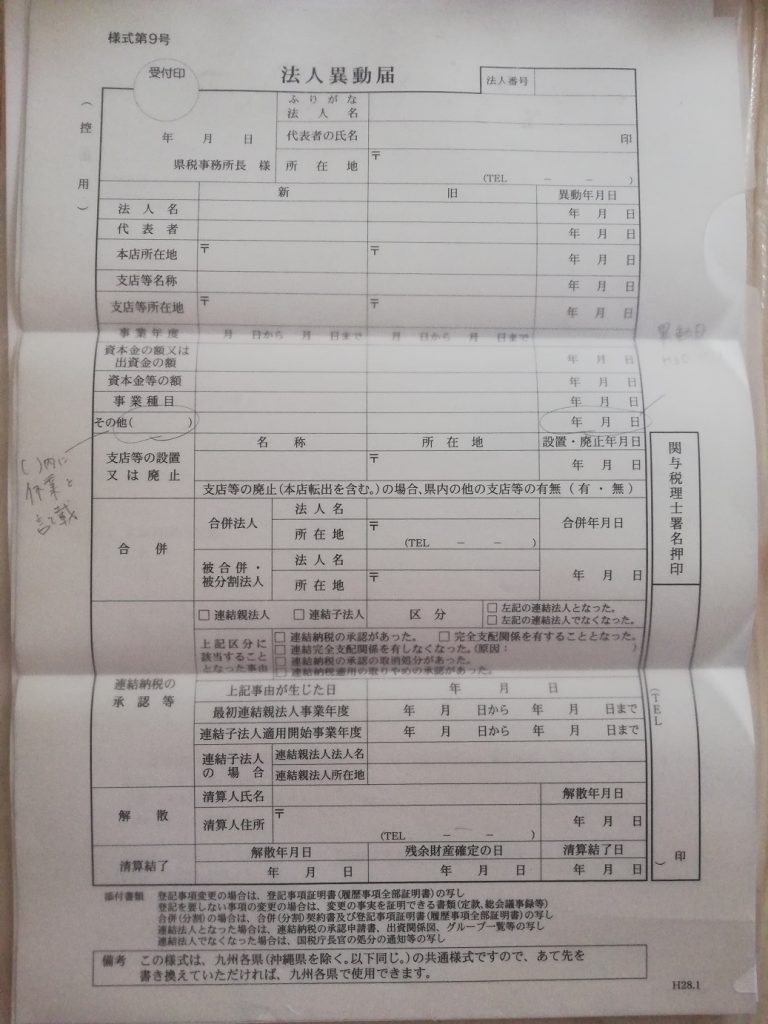

従って本来は清算結了して、清算確定申告をしてから結了登記をするのがスジっぽいですが、あくまで税金の申告と登記は別ですからどっちが先でも問題ないようです(税務署などで閉鎖事項全部証明書を要求されるのは異動届に必要な為ですね)。が、概ね清算結了登記をしてから税務署にGoと書いてあることが多いです。これもいずれにしろ清算結了の異動届を提出することになるから一緒にやってしまえ、ということなのかもしれません。

とは言え、税金なんかは未払いの状態だったりする場合が多いと思うんですがここらへんの処理(負債が残った状態で清算確定申告)とかどうなるんでしょうかね。

私はそういうのがメンドクサイので、清算期間2か月分の法人県民税についてはなきものとして申告しましたが(笑)休業届を出しておけば恐らく休業と認められて課税されなかったとは思いますが払う事にします(なんか色々確認する必要があるとか言ってました)。

税金関係は清算事業年度の決算が終わって確定しますから、やっぱり清算の確定申告が終わってから清算結了登記を行うべきなんでしょうね。だいたい会社が消滅しているにもかかわらず(清算事業も終わっている)、税務申告とかやっていること自体おかしな話ですよね。