法人税の申告は個人事業の確定申告とは違ってかなり面倒です。

ある程度の売り上げがあり、従業員も何人も雇っているような企業であれば税理士さんに依頼するのが一番でしょう。

しかし、わが社のような吹けば飛ぶような零細赤字企業、償却資産もなく仕入れも売り上げも大してないような会社であれば税理士さんを雇うのだって躊躇します。そこで自力で申告となります。

ただ、何から手を付けていいのやら・・・特に膨大な量の別表、どの別表のどこに何を書けばいいのやら途方に暮れるはずですよね。

しかし、実際やってみると分かりますが提出する別表も数枚で、しかもわが社のような零細ですと大して記入することもありません。

最初混乱するのは多分法人税の処理だと思いますので、備忘録という意味合いも込めてまとめておきたいと思います。

提出する別表

別表一(一)

別表二

別表四(簡易様式)

別表五(一)

別表五(二)

別表七(一)

提出する付属書類

法人事業概況説明書

貸借対照表

損益計算書

株主資本等変動計算書

窓口で申告した時は、別表二の同族会社の判定に関する明細書と株主資本等変動計算書は要求されませんでした(提出しなくても何も言われませんでした)ので担当者によっては不要かもしれません。

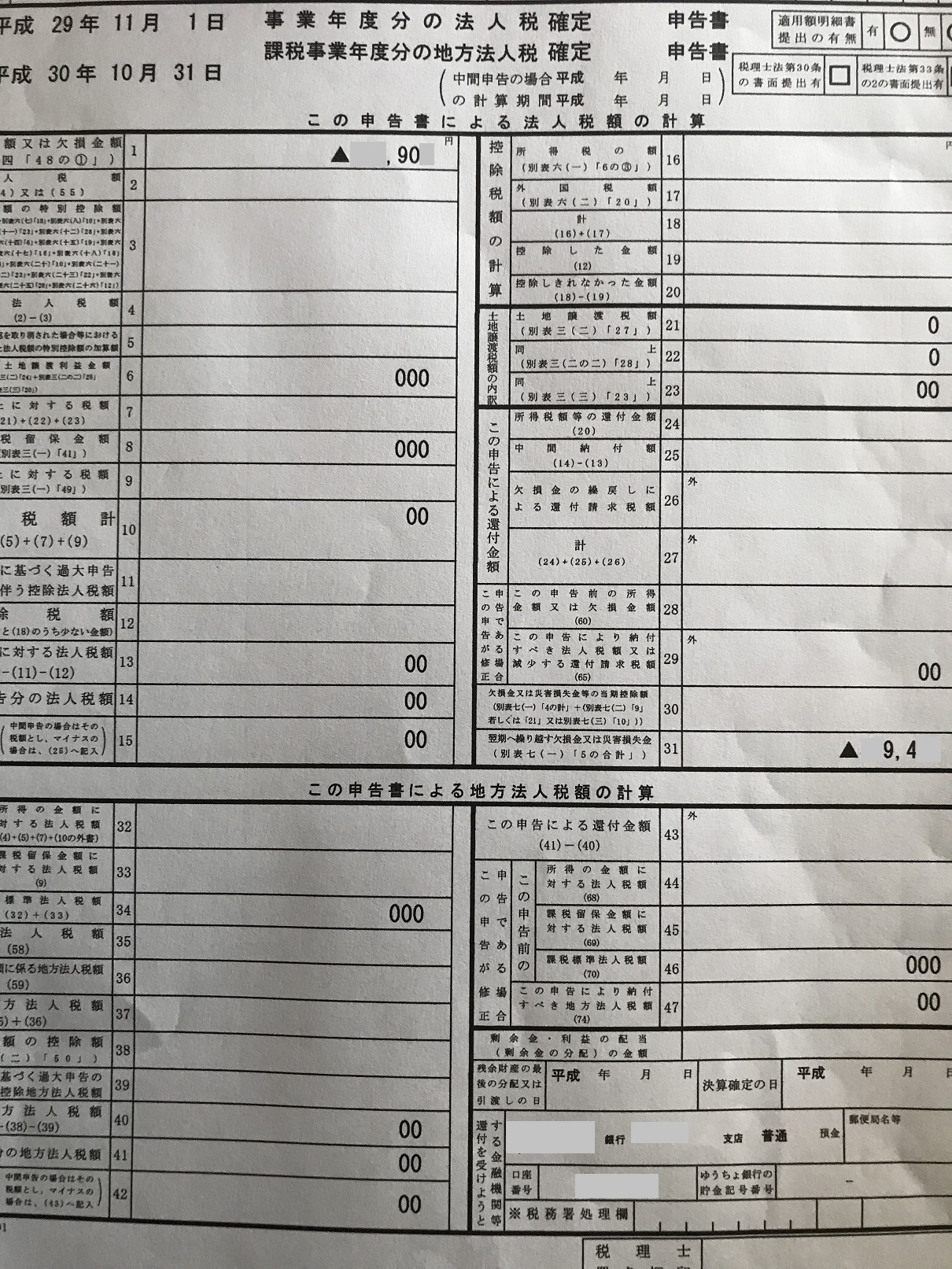

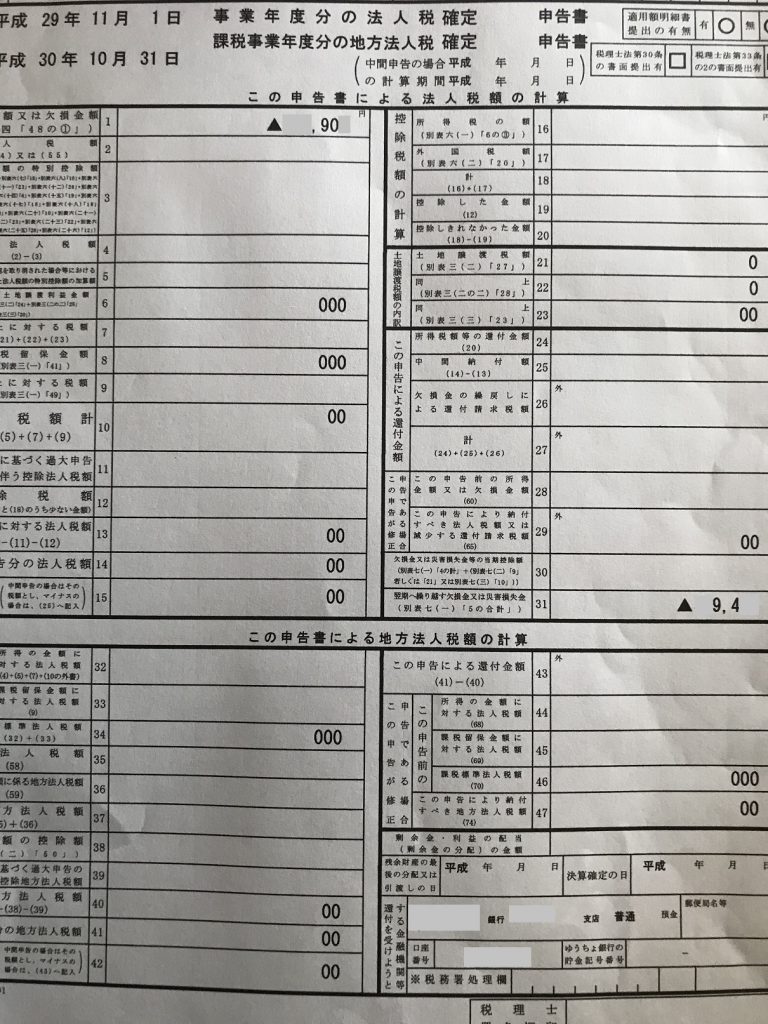

別表一の書き方

上記は実際に提出した別表一(一)です。

ご覧のように2か所しか記入していません。

左上の1所得金額又は欠損金額には法人住民税などを含まない金額を記載します。会社の経理では税金は経費として計上されますが、法人税の申告においては原則法人税を含めずに利益あるいは欠損金を申告します。

従って赤字企業であるわが社は会社の経理上算出された赤字額より少ない赤字額で申告することになります。(計上した法人住民税をないものとして扱う)

右下中断付近の31は要するにこれまでの累積赤字を記載します。とは言え、これも法人税を含んでいないので会社の貸借対照表で繰り越されている赤字額より少なくなります。つまり青色申告などで積みあがっている金額を記入する形です。

※あくまで赤字企業の話です。黒字企業でがっぽり儲かっている企業の書き方はまったく分かりません(笑)

別表二については割愛。

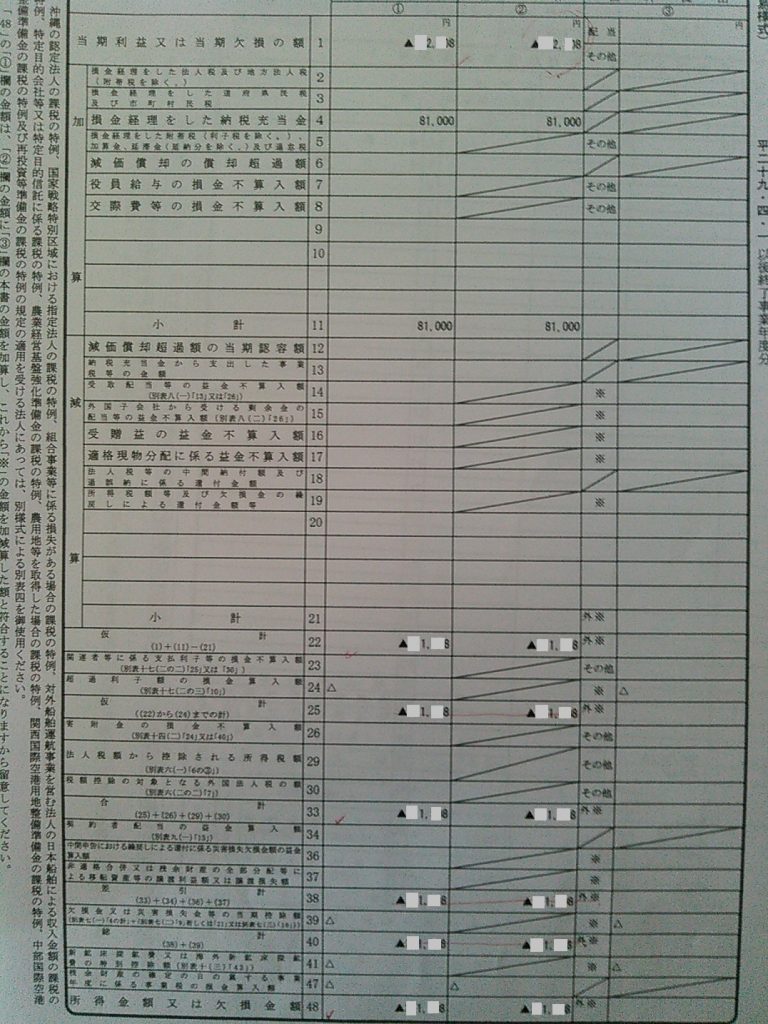

別表四の書き方

1当期利益又は当期欠損の額には会社の経理で最終的に算出された金額を記載します。つまり法人税も含んだ額を総額①と留保②に記載します。

別表4の書き方をわかりやすく解説!初心者はこれでOK

上記リンク先に言葉の意味など分かりやすく記載されています。

加算の項目の4損金経理をした納税充当金総額①と留保②に法人税を記載します。加算と書いてあるので混乱しますが、あまり意味は考えないほうがいいと思います。 損金経理をした納税充当金とは帳簿上経費としてあげている法人税などの事を言うようです。

加算の項目の11小計に上記4で記載した金額をそのまま転記します。

※減価償却や交際費のないわが社のような企業の話です。

22仮計に1と11を足した金額を記載します。わが社は1がマイナスですから、マイナスに4を足す形になり結局マイナス幅が縮まる(申告赤字額が少なくなる)ということです。

25仮計に22をそのまま転記。※電子申告だと多分自動で入力されると思いますが、紙で提出する場合書かなくていいかもしれません。

売上ががっぽりあるのに赤字企業は細かくチェックされるかもですが、大して売り上げもないような企業で赤字の場合ぜいむしょもあまり関心がないようです(笑)

33合計には25(22でも同じですが)をそのまま転記。

38差引計も同じ金額を転記。

40総計も同じ金額を転記。

48所得金額又は欠損金額も同じ金額を転記。この金額は別表一の所得金額又は欠損金額と同じになるはずです。

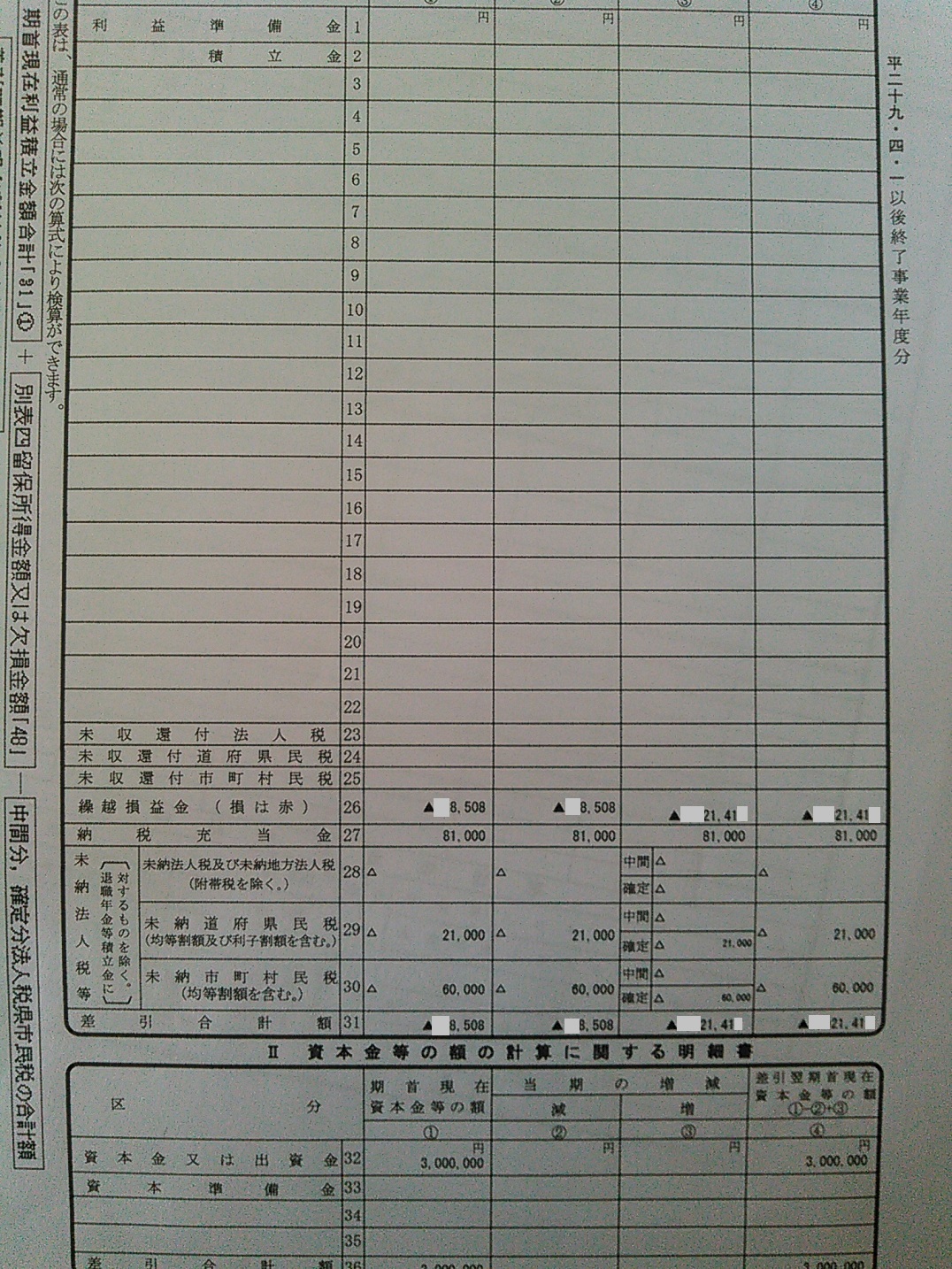

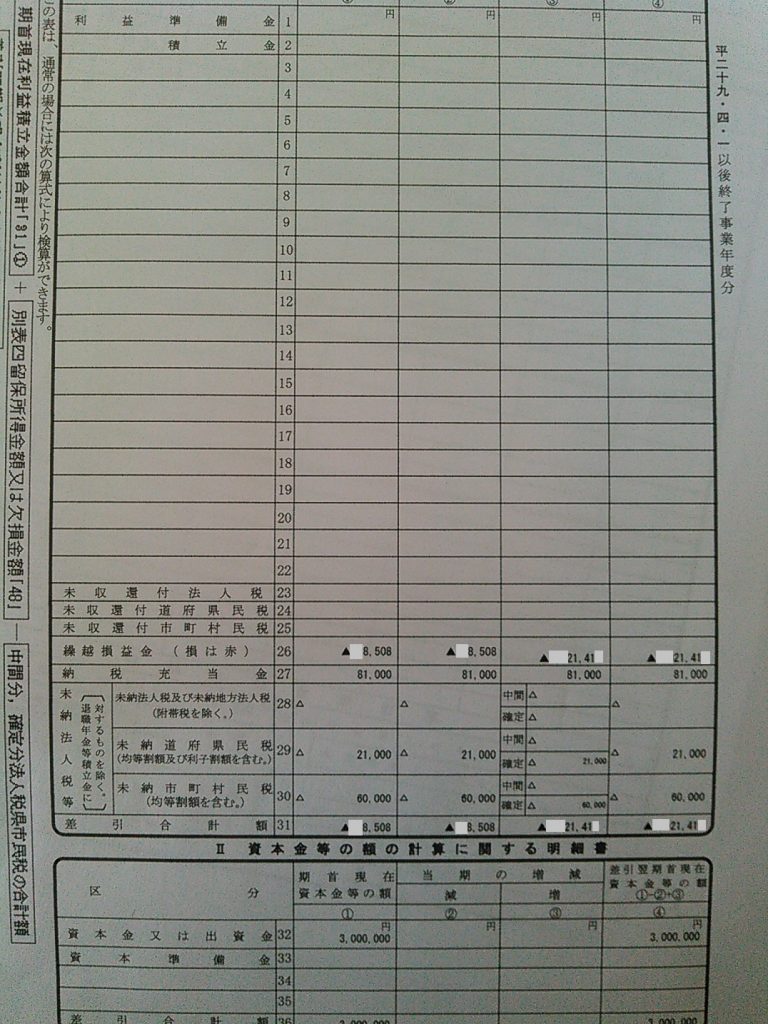

別表五(一)の書き方

いきなり26の繰越損益金に記載します。当然ですが利益準備金等々ある企業は別途記載する必要がでてくるものと思われます。あくまでわが社(ずーーっと赤字)の例です。

26と期首現在利益積立金額①の交差するところに(要するに26のすぐ右横ですが)前期までに会社の経理上積みあがってきた金額を記載します。従ってこの金額は法人税も含んでいます。

26と当期の増減の減②の交差するところ(要するに26の2つ右横ですが)期首現在利益積立金額①で記載したものをそのまま持ってきますが、もしかするとこの書き方は間違いかもしれません。言葉そのままの意味だとゼロでいいような気もしますが、申告書類は言葉そのままで捉えると間違う事が多いのでよく分かりません。このまま受け付けて貰えているので一応このまま記載します。

26と当期の増減の増③の交差するところに前期までの累積赤字と当期の赤字額をトータルした金額を記載します。従ってここも書き方としては当期で増えた赤字を記載するのが適切だと思うのですが、とりあえずこのように記載しました。

差引翌期首現在利益積立金額④にトータル金額を記載します。①-②+③と注意書きがしてありますのでやはり私の書き方は間違っていると思いますが、この別表五(一)は会社としての利益積立金額などを見るものなどのトータル金額的に間違いがなければいいのかもしれません(所詮その程度の零細企業という意味で笑)

27納税充当金の4つの欄は支払った法人住民税と同額を記載します。※あくまで法人税の均等割りしかないわが社の例です。

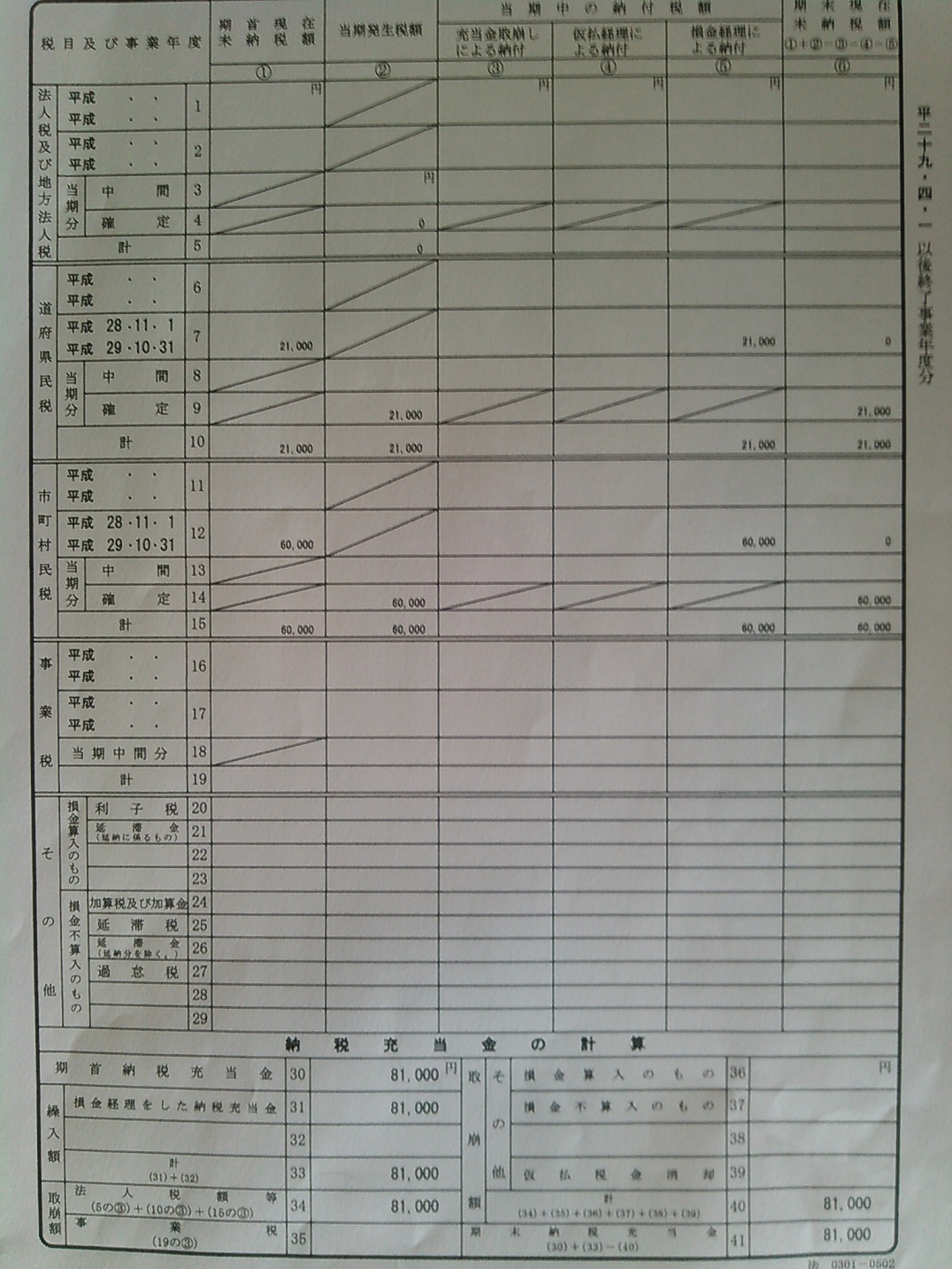

未納法人税等の項目

このあたりが一番分かりにくいと思いますが、基本的には当期の決算をした時点で税金は確定して発生しているものの、払ってないので当期の税金は未払い=未納状態です。

従って経理上は未払法人税などで計上するのが普通かと思いますが、そうなると期首現在は前期の未払い=未納法人税がある、ということになり、未納法人税等の項目の29未納道府県民税、30未納市町村税のところに記載します。※黒字ではないのでそもそも28の未納法人税は発生していません。

そして当期の増減の減②と交差するところに支払った金額を記載します(支払ってなければ書けませんが)。更に当期の増減の増③と確定の交差するところに当期発生した法人税を記載。

差引翌期首現在利益積立金額には期首-支払った金額+当期発生額が記載されることになります。

わが社の場合は法人住民税の均等割りしかないので全て横にスライドしているだけです。

31差引合計額は結果として26繰越損益金額と同額が記載される形になります。

Ⅱ資本金等の額の計算に関する明細書の書き方

資本金が変わったりしていない限りほとんど書くところはないかと思います。

32資本金又は出資金の①には資本金を記載。資本金が変わっていなければ④にはそのまま同じ金額を記載。

36差引合計額①④には資本金をそのまま記載。勿論資本準備金などある場合は別です。

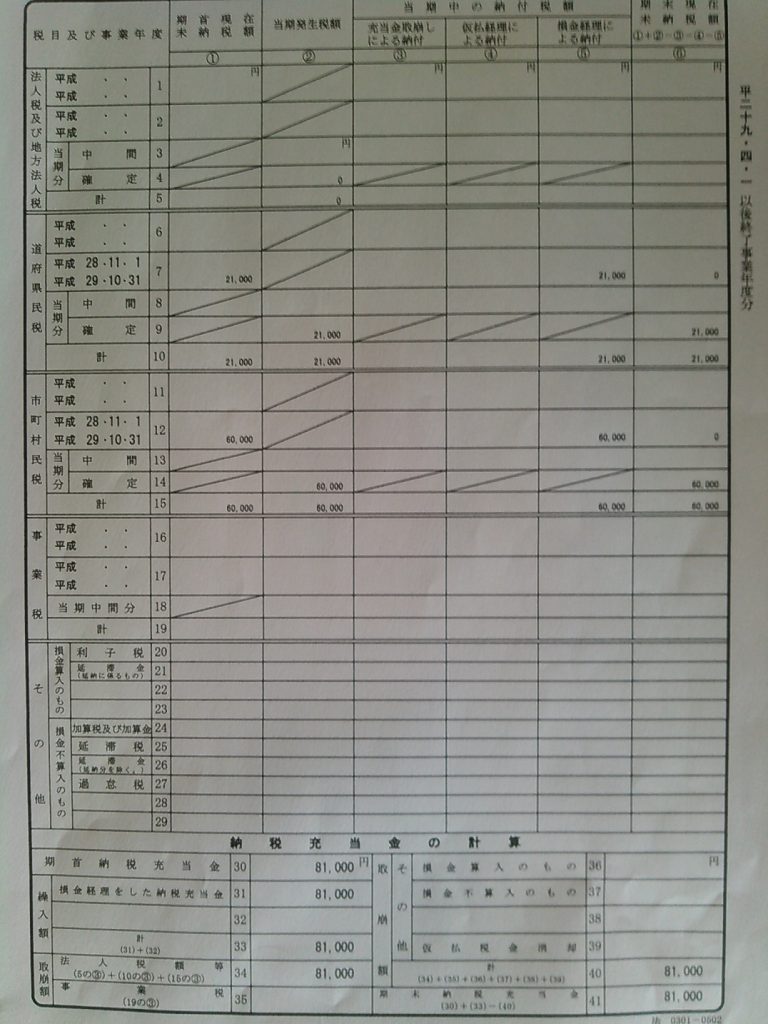

別表五(二)の書き方

税金の納付状況などについて記載する別表です。書き方の理屈を聞いてもさっぱりわかりません。法人住民税均等割しか発生していない企業は画像を参考にしたほうが早いです(笑)

一応説明しておくと道府県民税の項目7(多分6でもいいと思いますが)に期首現在未納税額がきます。つまり前期に発生した法人県民税(わが社は均等割りのみ)を記載します。未納となっていますが実際は既に払っている状態なのでここらへんも非常に分かりにくくなっています。

当期発生税額当期分9確定には当期発生分。要するに当期決算して確定した分を記載します。本来この分は未納になっていると思いますが。

そして当期中の納付税額の項目の⑤損金経理による納付と7の交差するところに同金額を記載して期末現在未納税額をゼロにします(前期の分を決算後支払っているのでゼロになる、勿論払っていなければ残りますが)

当期分9確定で記載した金額の横の欄は斜線が引いてあり記載できないようにしてありますが、これは期末現在未納税額に反映させるためのようです。従って確定分がそのままスライドしてきます。

※損金経理による納付ではなく充当金取り崩しによる納付が正解のようです。

市町村税額も同じ考え方です。

納税充当金の計算の書き方

電子申告だと上で入力したものがある程度反映されると思いますが、取り崩し額など分かりにくいので画像を参考別表5-2の書き方 別表4と別表5-1の関連性にしたほうが早いと思います。

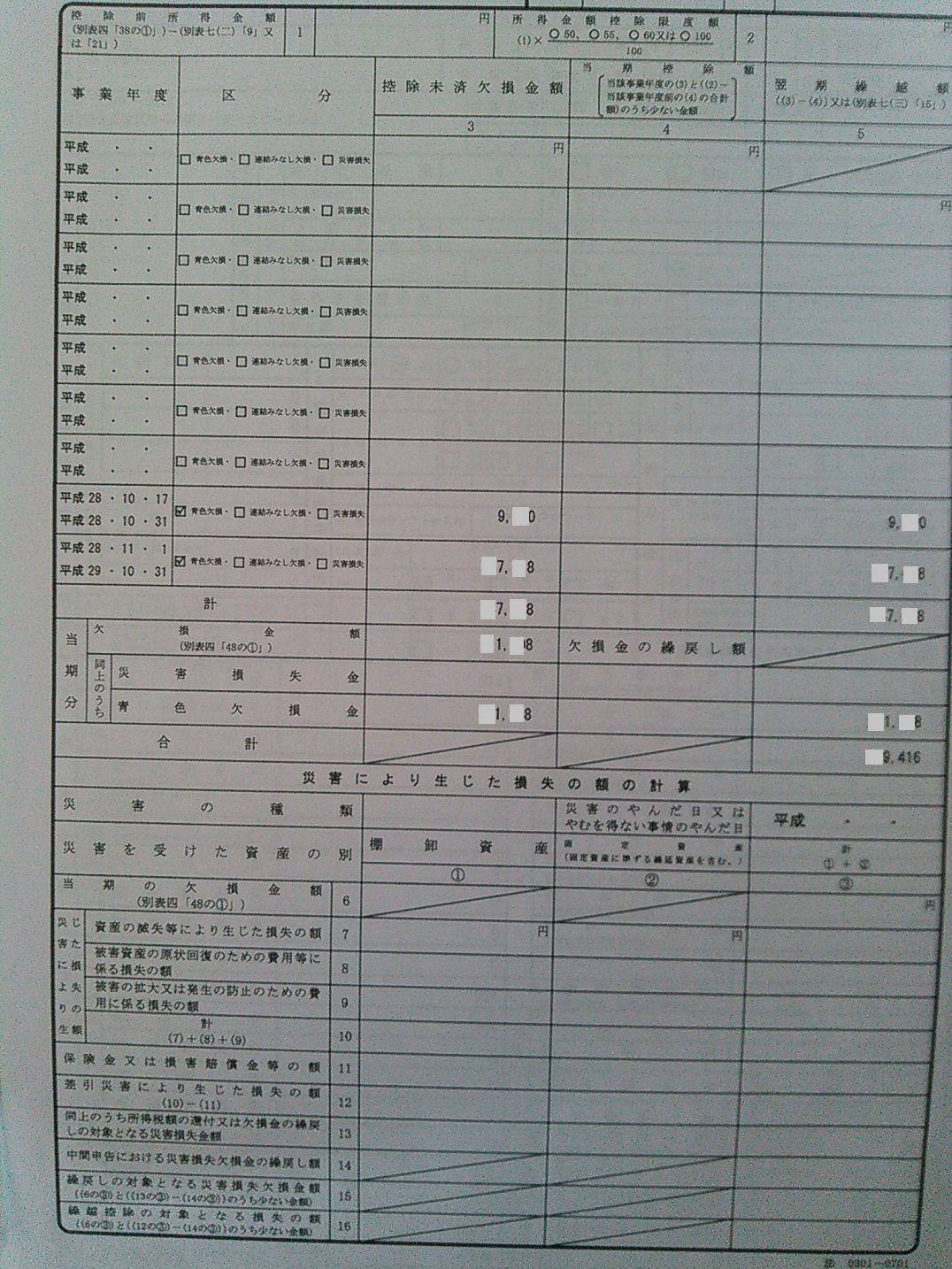

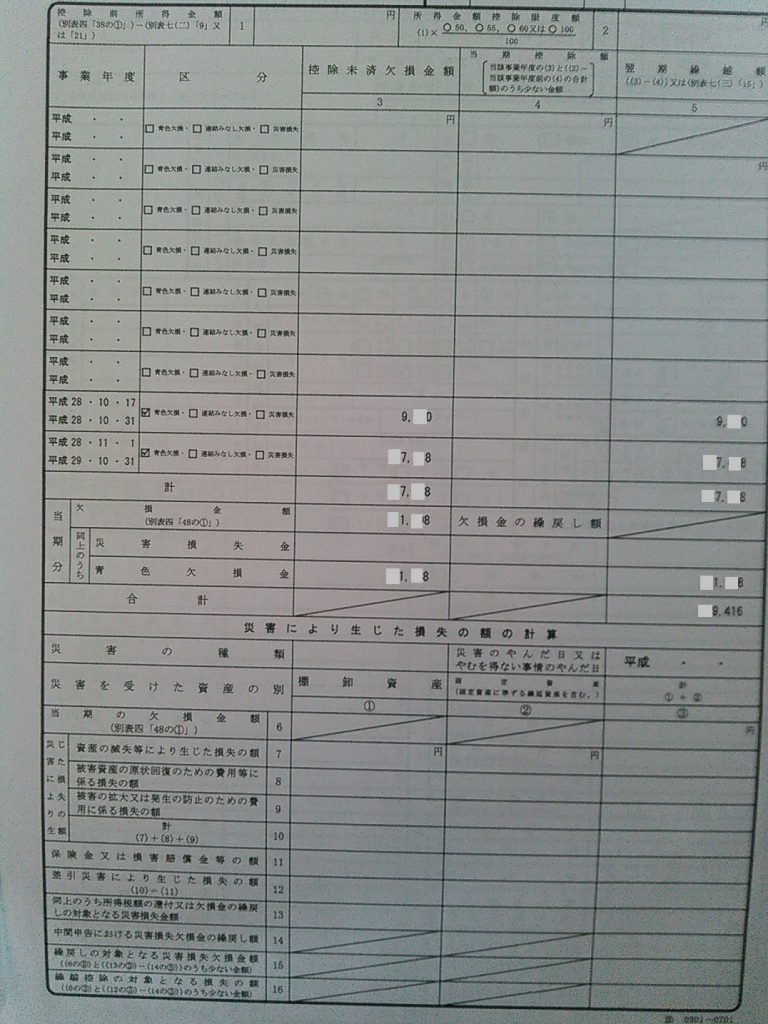

別表七(一)の書き方

欠損金の繰越額などを記載する別表です。黒字企業は多分関係ないと思います。

事業年度は古い期が上にくるようです。従って年度が替わると新しい期を下に挿入して記載します。

この欠損金は税務署に申告した金額を記載します。書く場所さえ分かれば難しくないですね。書く場所は画像を参考にしてください。

ずっと赤字なのでこれで済んでいますが黒字になる年があると当然書き方は変わってきます。